La Beta de un activo financiero es una medida de sensibilidad que se utiliza para conocer la variación relativa de rentabilidad que sufre dicho activo en relación a un índice de referencia.

Es muy habitual el uso de las betas en los mercados financieros, y más concretamente en los mercados de renta variable. El índice de referencia normalmente es el índice bursátil en el que cotiza dicho activo financiero, como por ejemplo el Ibex35 para cualquier acción que cotiza en ese mercado, y para acciones cotizadas en la Bolsa de Nueva York se puede utilizar el S&P 500.

El coeficiente Beta es un dato que nos proporciona mucha información, y se tiene en cuenta por muchos gestores de carteras a la hora de añadir o sacar valores dentro de una cartera, gestionando el riesgo sistemático de la cartera.

Básicamente el coeficiente Beta, es a grandes rasgos explicado por la volatilidad de una acción. Aunque realmente lo que nos viene a decir es el movimiento de una acción explicado por el movimiento del índice de referencia.

Consejo: puedes usar la beta como una medida de la variabilidad de una acción que es causa de la variabilidad de los factores del mercado. Puedes calcular la beta en excel, usando la función =pendiente(serie de rentabilidades de la acción;serie de rentabilidades del índice de referencia).

Cálculo

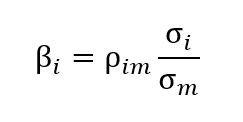

La beta de una acción es un ratio entre la desviación estándar de una acción y la desviación estándar del índice de referencia multiplicado por la correlación entre la acción y el índice de referencia.

Los valores que puede tomar son muy diversos, en el siguiente cuadro se muestran los valores que puede tomar la beta.

Normalmente la beta esta relacionada con el tipo de negocio de cada empresa. Los negocios con beneficios mas estables suelen tener betas menores a 1 y son defensivos como el sector de las telecomunicaciones. Mientras que negocios mas inestables tienen betas mayores a 1, como puede ser el sector bancario.

Lo ideal es que en periodos bajistas se tengan en cartera valores defensivos con betas menores a 1 para que tu cartera de acciones baje menos que el mercado. Para periodos alcistas tener betas superiores a 1 para superar al mercado.

Ejemplo de beta

Si una acción tiene una Beta de 1,1 respecto al índice de referencia, quiere decir que esta acción se moverá un 10% más de lo que lo haga dicho índice.

En este caso, si el índice sube un 10%, la acción subirá un 11% (10%*Beta), y si cae un 10% la acción caerá un 11%.

FUENTE: ECONOMIPEDIA