La renta fija high yield europea está despertando un interés renovado entre los inversores institucionales. En su análisis más reciente, Wellington Management argumenta que las valoraciones, los fundamentos de mercado y el entorno macroeconómico ofrecen una oportunidad sólida para construir posiciones en este segmento de renta fija.

“La combinación de rentabilidades iniciales elevadas, una duración baja y una calidad crediticia favorable nos lleva a mantener una visión positiva sobre el high yield europeo”, sostiene Konstantin Leidman, gestor de carteras de renta fija en la entidad.

Las 3 razones que dan desde la gestora son las siguientes:

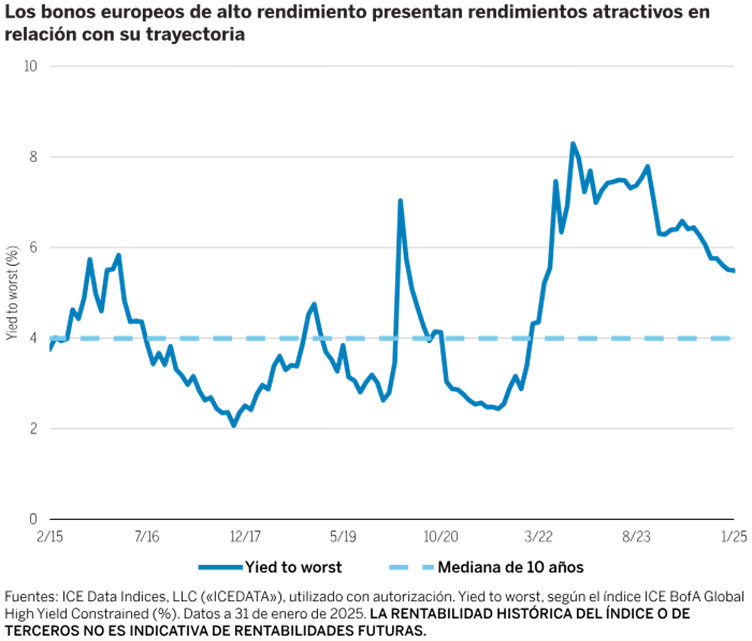

1. Rendimientos atractivos

Wellington recuerda que la rentabilidad inicial es uno de los mejores predictores del retorno total de los bonos a medio y largo plazo. En el caso del high yield europeo, los niveles actuales siguen siendo históricamente altos, lo que ofrece a los inversores una oportunidad relevante de generación de ingresos.

“La rentabilidad a vencimiento del índice de referencia de high yield europeo supera actualmente el 7%”, indica Leidman. Esto contrasta favorablemente con activos comparables, incluidos los de deuda soberana o investment grade, y permite a los inversores capturar un retorno potencial atractivo en términos reales.

Además, la inflación muestra signos de moderación en Europa, lo que da margen al BCE para iniciar un ciclo de recortes de tipos. En este contexto, un cupón elevado ayuda a mitigar la erosión del poder adquisitivo y proporciona colchón ante eventuales tensiones de mercado.

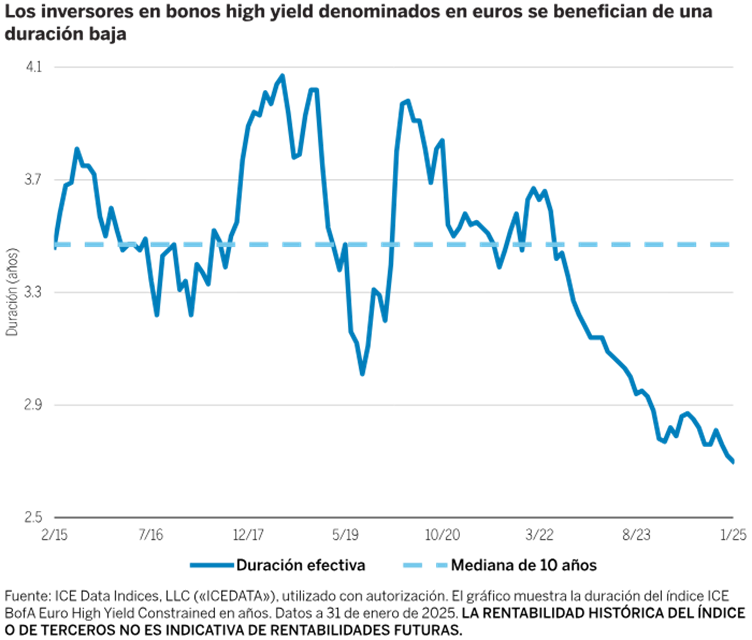

2. Duración baja, menor sensibilidad al movimiento de tipos

El segundo argumento a favor del high yield europeo es su menor exposición a las fluctuaciones en los tipos de interés, en comparación con otros segmentos de renta fija. La duración del mercado europeo es actualmente inferior a los cuatro años, lo que lo convierte en un activo menos volátil en el contexto actual de incertidumbre monetaria.

“La baja duración mitiga el impacto de subidas inesperadas en los tipos de interés, aportando estabilidad a las carteras de renta fija”, explican desde Wellington. Esto es especialmente relevante en un entorno en el que los bancos centrales siguen debatiendo el ritmo adecuado de normalización monetaria.

Además, el hecho de que gran parte del universo de high yield europeo esté concentrado en emisiones de corto y medio plazo reduce el riesgo de reinversión y permite a los gestores reposicionar sus carteras con mayor agilidad.

3. Alta calidad crediticia y bajo riesgo de impagos

Wellington destaca un tercer factor esencial: la composición del mercado europeo de high yield es más conservadora que en ciclos anteriores. Más del 70% del índice está compuesto por bonos con calificación BB, el tramo más alto dentro del grado especulativo. Solo el 9% está calificado como CCC o inferior.

“Este perfil crediticio implica que el mercado europeo tiene un menor riesgo estructural y está mejor preparado para resistir shocks económicos”, asegura Leidman. En este sentido, los expertos de la gestora descartan la posibilidad de una ola de impagos en el corto plazo.

Los fundamentales empresariales en Europa siguen siendo sólidos, con niveles de apalancamiento controlados y una mejora generalizada de los márgenes operativos tras la pandemia. A esto se suma un acceso fluido al crédito y una actitud más prudente por parte de los emisores, comenta el experto.

Además, las políticas fiscales expansivas en países como Alemania o Francia, centradas en defensa e infraestructuras, podrían contribuir a mantener la actividad económica en la región, lo que a su vez favorecería el comportamiento de los emisores de deuda de alto rendimiento.

El riesgo geopolítico como posible catalizador adicional

En un contexto de creciente fragmentación geopolítica y tensiones comerciales entre EE.UU. y China, Wellington también ve en Europa una alternativa más estable para invertir. “La renta fija europea de alto rendimiento se beneficia del menor peso de sectores cíclicos y de una mayor diversificación sectorial respecto a su homólogo estadounidense”, explican.

Por ejemplo, el high yield europeo tiene una menor exposición al sector energético y tecnológico, lo que lo hace menos dependiente de factores globales como los precios de las materias primas o las políticas fiscales en EE.UU.

Fuente: Finect